Mengenal Lebih Dekat Akad Wadiah dan Mudharabah: Pilihan Cerdas untuk Keuangan Syariah Kalian, Pelajar SMK Salatiga!

by

Halo, Sobat Pelajar SMK di Salatiga! Pernahkah kalian mendengar tentang perbankan syariah? Di era modern ini, pilihan layanan keuangan semakin beragam, termasuk perbankan syariah yang kian diminati. Mengapa penting bagi kalian untuk mengetahuinya? Karena pemahaman ini bukan hanya menambah wawasan, tetapi juga membekali kalian dengan pengetahuan finansial yang relevan untuk masa depan, baik saat menabung, berinvestasi, atau bahkan memulai usaha.

Dalam perbankan syariah, semua transaksi didasarkan pada prinsip-prinsip Islam yang menghindari riba, gharar (ketidakjelasan), dan maysir (judi). Dua akad atau perjanjian paling fundamental yang sering kalian temui adalah Akad Wadiah dan Akad Mudharabah. Keduanya memiliki fungsi dan karakteristik yang berbeda, dan memahami perbedaaya akan membantu kalian membuat pilihan keuangan yang lebih bijak. Yuk, kita bedah satu per satu!

Mengenal Akad Wadiah: Amanah yang Berkah

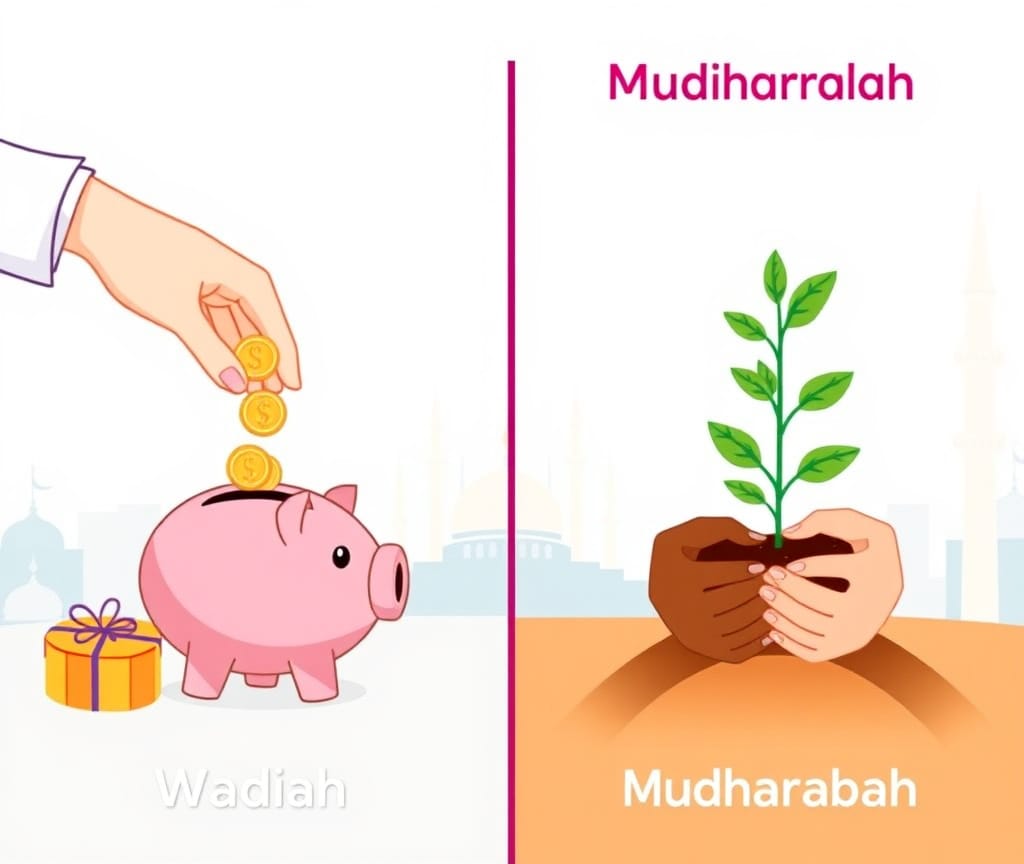

Bayangkan kalian memiliki barang berharga dan ingin menitipkaya kepada teman yang sangat kalian percaya untuk dijaga. Konsep itulah yang paling dekat dengan Akad Wadiah dalam perbankan syariah. Wadiah berasal dari kata wada’a yang berarti titipan atau amanah. Dalam akad ini, bank bertindak sebagai pihak yang menerima titipan dana dari nasabah dengan kewajiban untuk menjaga keamanan dana tersebut.

Bagaimana Cara Kerjanya?

Status Dana: Dana yang kalian simpan dengan akad Wadiah adalah titipan murni. Artinya, bank berkewajiban untuk mengembalikan dana tersebut secara utuh kapan pun kalian membutuhkaya.

Tidak Ada Imbal Hasil Pasti: Karena ini adalah titipan, secara prinsip tidak ada perjanjian bagi hasil yang mengikat. Namun, bank biasanya memberikan ‘hadiah’ atau ‘bonus’ sebagai bentuk apresiasi atas kepercayaaasabah. Jumlah hadiah ini tidak tetap dan sepenuhnya kebijakan bank.

Risiko: Risiko bagi nasabah sangat rendah. Bank menjamin pengembalian pokok dana kalian.

Produk Umum: Akad Wadiah sering digunakan untuk produk tabungan biasa (seperti Tabungan Wadiah) dan giro.

Jadi, kalau kalian mencari tempat aman untuk menyimpan uang saku atau hasil magang tanpa terlalu memikirkan keuntungan tinggi, Wadiah adalah pilihan yang tepat karena keamanan modal yang dijamin.

Memahami Akad Mudharabah: Kemitraan Untung-Rugi

Sekarang, bayangkan kalian punya modal, tapi tidak punya waktu atau keahlian untuk menjalankan usaha. Lalu, ada teman kalian yang punya ide bisnis bagus dan keahlian, tapi tidak punya modal. Kalian berdua bekerja sama: kalian kasih modal, teman kalian menjalankan bisnisnya, dan keuntungan dibagi sesuai kesepakatan. Inilah esensi dari Akad Mudharabah.

Mudharabah adalah akad kerja sama antara dua pihak, di mana satu pihak (disebut shahibul maal atau penyedia modal, yaitu nasabah) menyediakan seluruh modal, dan pihak lain (disebut mudharib atau pengelola modal, yaitu bank) bertanggung jawab atas pengelolaan usaha atau investasi tersebut. Keuntungan yang dihasilkan dari usaha ini akan dibagi berdasarkaisbah (proporsi) yang telah disepakati di awal.

Bagaimana Cara Kerjanya?

Status Dana: Dana yang kalian berikan dengan akad Mudharabah berstatus sebagai modal investasi. Artinya, dana tersebut akan dikelola dan diinvestasikan oleh bank dalam sektor-sektor usaha yang halal.

Bagi Hasil (Profit Sharing): Keuntungan yang diperoleh dari investasi akan dibagi antara nasabah dan bank sesuai nisbah yang disepakati (misalnya, 60% untuk nasabah, 40% untuk bank). Jika usaha merugi bukan karena kelalaian bank, kerugian modal akan ditanggung sepenuhnya oleh nasabah.

Risiko: Risiko bagi nasabah lebih tinggi dibandingkan Wadiah. Kalian ikut menanggung risiko usaha. Jika usaha merugi, modal kalian bisa berkurang. Namun, potensi keuntungan juga lebih besar.

Produk Umum: Akad Mudharabah sering digunakan untuk produk investasi seperti deposito syariah (Deposito Mudharabah), tabungan investasi (Tabungan Investasi Mudharabah), dan pembiayaan proyek atau usaha.

Akad ini cocok bagi kalian yang ingin dana kalian berkembang melalui investasi syariah dan siap dengan potensi keuntungan yang lebih besar, meskipun dengan risiko yang juga lebih besar.

Perbedaan Kunci: Wadiah vs. Mudharabah

Agar lebih jelas, mari kita rangkum perbedaan mendasar antara kedua akad ini:

Tujuan Utama:

Wadiah: Penitipan dana atau keamanan. Bank berfungsi sebagai penjaga dana.

Mudharabah: Investasi atau kemitraan usaha. Bank berfungsi sebagai pengelola dana atau mitra investasi.

Status Dana:

Wadiah: Dana titipan yang sewaktu-waktu bisa diambil.

Mudharabah: Dana investasi/modal usaha yang tidak bisa ditarik sewaktu-waktu tanpa konsekuensi, tergantung jangka waktu investasi.

Imbal Hasil:

Wadiah: Berupa hadiah atau bonus dari bank, tidak dijamin, dan bersifat sukarela.

Mudharabah: Berupa bagi hasil (profit sharing) yang didasarkan pada keuntungan riil dari usaha atau investasi, dengaisbah yang disepakati di awal.

Risiko:

Wadiah: Risiko sangat rendah bagi nasabah karena modal dijamin utuh oleh bank.

Mudharabah: Risiko lebih tinggi bagi nasabah karena berbagi risiko usaha. Jika rugi, nasabah menanggung kerugian modal (bukan karena kelalaian bank).

Peran Bank:

Wadiah: Sebagai penyimpan atau penitip yang amanah.

Mudharabah: Sebagai pengelola dana atau investor yang aktif.

Kesimpulan

Memahami perbedaan antara Akad Wadiah dan Mudharabah sangat penting bagi kalian sebagai calon generasi penerus, terutama dalam mengambil keputusan keuangan di masa depan. Baik Wadiah maupun Mudharabah sama-sama akad yang halal dan sesuai syariah, namun ditujukan untuk kebutuhan yang berbeda.

Jika kalian memprioritaskan keamanan dana dan fleksibilitas penarikan, Akad Wadiah bisa menjadi pilihan terbaik. Namun, jika kalian ingin dana kalian berkembang dan siap dengan potensi keuntungan (dan risiko) yang lebih besar melalui investasi syariah, Akad Mudharabah adalah jawabaya. Sebagai pelajar SMK di Salatiga, wawasan ini bisa menjadi bekal berharga, baik untuk kebutuhan personal, peluang berwirausaha, maupun jika suatu saat kalian berkarier di sektor keuangan syariah.

Teruslah belajar dan gali potensi diri, karena literasi keuangan adalah kunci kemandirian ekonomi!